老齢年金の繰上げ受給について。制度の仕組みと注意点をみていきましょう。

老齢年金の受給開始年齢前に年金受給を希望する方(繰上げ受給)の相談が増えています。繰上げ請求といえば、退職後に支給開始年齢を待たずに、年金を早く受給するというのが一般的でしたが、最近は在職中で給与を受けながら、繰上げ請求で年金も受給したいという方も多くなりました。老齢年金の繰上げ制度の仕組みと注意点をみていきます。

目次

- 繰上げ受給とは、どの部分の年金を繰上げするの?

- どのぐらい減額されるの?

- 昭和37年9月2日生まれの男性

- 昭和36年9月2日生まれの女性

- 繰上げの注意点

- 国民年金の任意加入不可、保険料追納の不可

- 雇用保険から給付を受ける場合

- 他年金(障害年金、遺族年金)を受給しているとき

- 障害年金事後重症請求不可

- その他の注意点

- まとめ

繰上げ受給とは、どの部分の年金を繰上げするの?

繰上げ受給とは本来受給できる年齢に到達する前に年金を受給することです。

では、どの部分を繰上げ(早く受給する)のか?

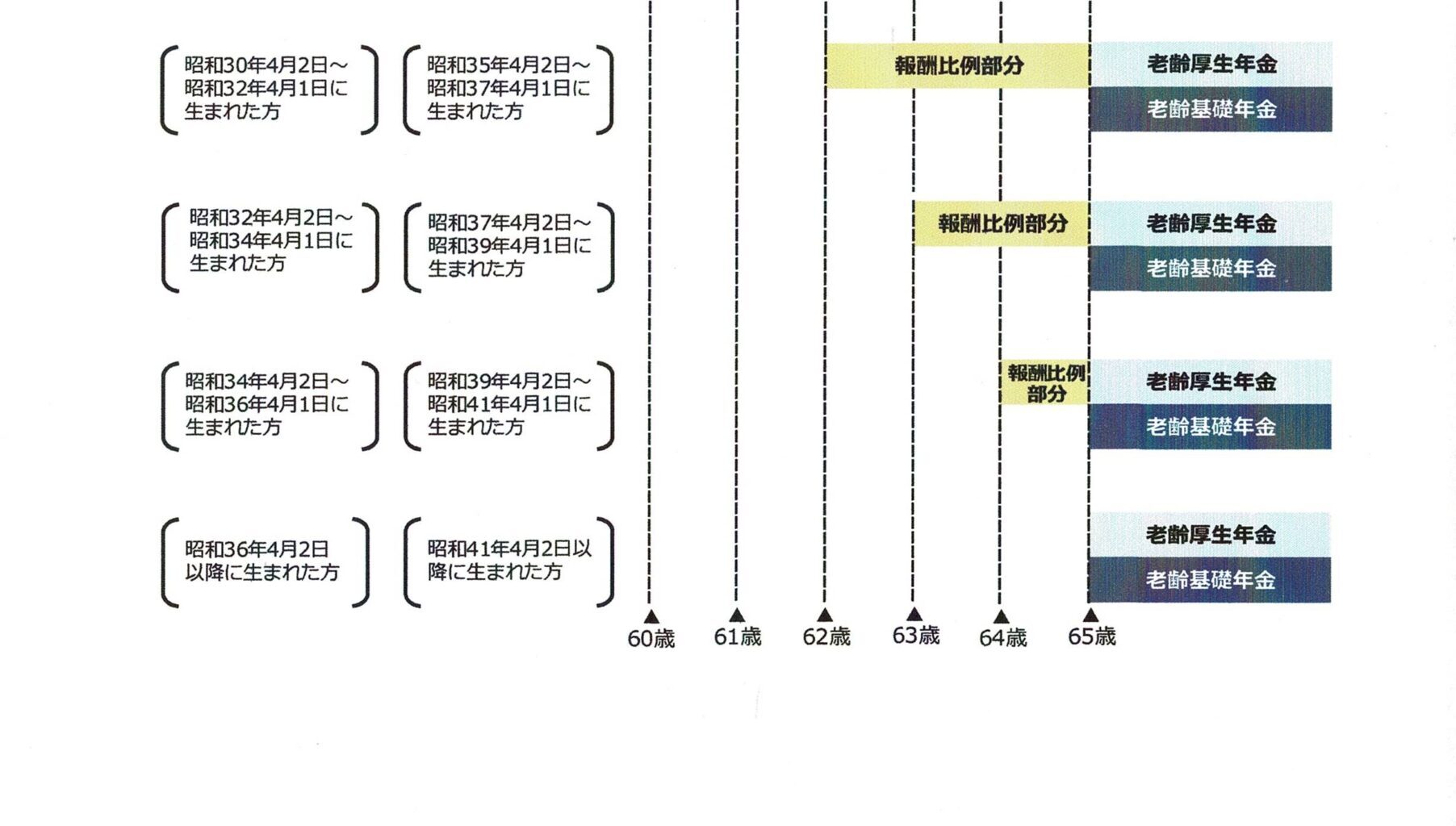

上記は年金機構のHPより一部を抜粋した図です。

受給開始年齢を表示した図で、生年月日の左側が男性、右側が女性です。

令和4年度でみると、62歳になる女性の方は、黄色の部分(報酬比例部分)の

年金が受給できます。(特別支給の老齢厚生年金)

繰上げ受給とは、65歳の老齢基礎年金と老齢厚生年金を

65歳前に受給するもらい方です。

報酬比例部分がある方は、65歳の老齢基礎年金と報酬比例部分を

繰上げ受給します。

1階部分(基礎年金)と2階部分(厚生年金)は

セットで繰上げしなければならず、どちらか一方を

通常の年齢で受給するということはできません。

令和4年9月に繰上げ請求するとして以下の例をみていきます。

例1) 昭和34年9月2日生まれの男性の場合

上記の図でみると、64歳から報酬比例部分受給開始です。

この方が繰上げ受給を希望すると、

報酬比例部分を1年、老齢基礎年金を2年それぞれ早く受給することになります。

例2) 昭和35年9月2日生まれの女性の場合

上記の図でみると、62歳から報酬比例部分受給開始です。

この方が繰上げ受給を希望すると、

報酬比例部分は減額なしで、老齢基礎年金は3年早く受給することになります。

どのぐらい減額されるの?

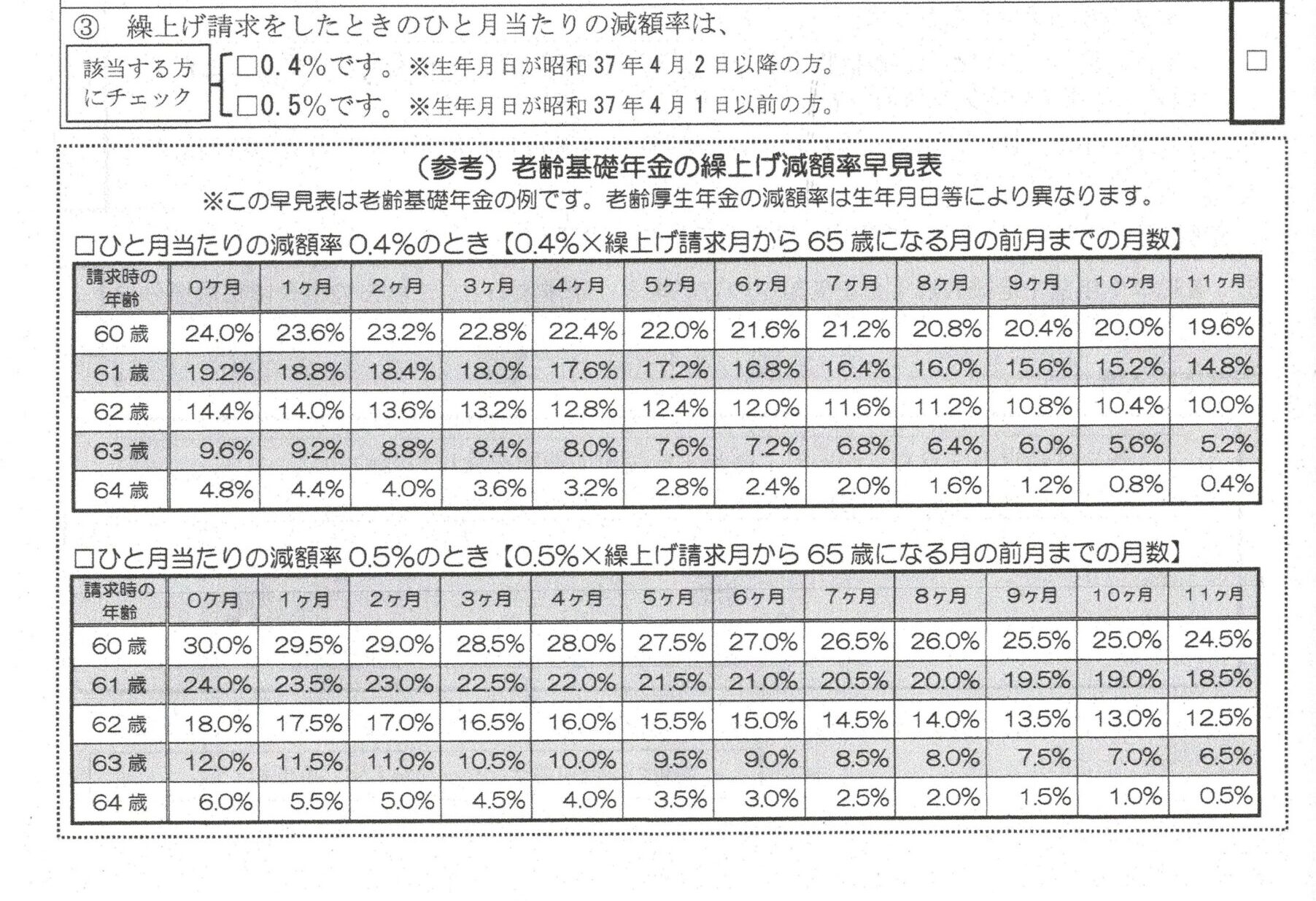

上記の図は、年金事務所にある繰上げ注意点の確認書で、

その中にある、繰上げした場合の減額率の早見表です。

昭和37年4月1日生まれの方を境に減額率が変わります。

生年月日が昭和37年4月2日以降の方・・・ひと月当たりの減額率0.4%

生年月日が昭和37年4月1日以前の方・・・ひと月当たりの減額率0.5%

元々、ひと月当たりの減額率は0.5%でしたが、

令和4年度に60歳となる方から0.4%の減額率に変わります。

例3) 昭和37年9月2日生まれの男性

令和4年9月(60歳0ヶ月)に繰上げ請求した場合

老齢厚生年金、老齢基礎年金ともに65歳が本来の支給年齢で

60歳0ヶ月繰上げなので、表の上段でみると24%の減額です。

0.4×60月=24

例4) 昭和36年9月2日生まれの男性

令和4年9月(61歳0ヶ月)に繰上げ請求した場合

老齢厚生年金、老齢基礎年金ともに65歳が本来の支給年齢で

61歳0ヶ月繰上げなので、表の下段でみると24%の減額です。

0.5×48月=24

例5) 昭和36年9月2日生まれの女性

令和4年9月(61歳0ヶ月)に繰上げ請求した場合

女性の場合、報酬比例部分が62歳、老齢基礎年金は65歳から

報酬比例部分は1年繰上げ 0.5%×12月=6%減額

老齢基礎年金は4年繰上げ 0.5%×48月=24%減額

特別支給の老齢厚生年金がある場合、減額率が

老齢基礎年金と異なります。

昭和37年9月2日生まれの男性

昭和37年9月2日生まれの男性は、

老齢基礎年金、老齢厚生年金ともに本来の年金受給は65歳からです。

下記の年金額で繰上げするとどうなるかみていきます。

65歳

老齢基礎年金: 777,800円

老齢厚生年金:1,000,000円

合計:1,777,800円

60歳繰上げ請求(令和4年9月)

老齢基礎年金、老齢厚生年金ともに、60ヶ月の繰上げ請求

0.4×60月=24%の減額

老齢基礎年金:777,800-(777,800×24%)=591,128円

老齢厚生年金:1,000,000-(1,000,000×24%)=760,000円

合計:1,351,128円 (65歳受給より▲426,672円)

昭和36年9月2日生まれの女性

昭和36年9月2日生まれの女性は、

老齢基礎年金 65歳、特別支給の老齢厚生年金 62歳が

本来の年金受給開始年齢です。

下記の年金額で繰上げするとどうなるかみていきます。

62歳

特別支給の老齢厚生年金:1,000,000円

65歳

老齢基礎年金: 777,800円

老齢厚生年金:1,000,000円

合計:1,777,800円

61歳繰上げ請求(令和4年9月)

老齢基礎年金 0.5×48月=24%

老齢厚生年金 0.5×12月=6%

老齢基礎年金:777,800-(777,800×24%)=591,128円

老齢厚生年金:1,000,000-(1,000,000×6%)=940,000円

合計:1,531,128円 (65歳受給より▲246,672円)

繰上げの注意点

繰上げ請求は、年金の減額以外にもいくつかの注意点があります。

繰上げ請求した後に、知っていたら繰上げ請求しなかったのに・・・

とならないように注意点をみていきましょう。

実際に繰上げ請求の相談時にも、年金事務所では

注意点の説明をしてくれますので、

よく確認した上で後悔のない年金請求をしてください。

国民年金の任意加入不可、保険料追納の不可

国民年金の保険料納付は60歳で終了ですが、

基礎年金満額になっていない場合、

65歳まで任意加入して年金を増やすことができます。

繰上げ請求した場合は、この任意加入ができません。

また、免除期間がある方で、その免除期間の保険料を納付すること

(追納)もできません。

雇用保険から給付を受ける場合

雇用保険で支給要件に該当した場合、受けられる給付があります。

・在職中で給与が下がった⇒高年齢雇用継続給付

・会社を退職した⇒基本手当

これらの給付を受けた場合、厚生年金部分の一部または全部が支給停止

となる場合があります。

また健康保険から傷病手当金を受給している方が退職した場合、

繰上げ受給していると、傷病手当金の一部または全部が支給停止となります。

他年金(障害年金、遺族年金)を受給しているとき

遺族年金や障害年金を受けていて、老齢年金を繰上げ請求すると、

いずれかを選択して受給します。

繰上げ受給後に遺族年金が発生した場合も、65歳まではいずれか

1つの年金を選択します。

障害年金事後重症請求不可

障害年金には事後重症請求というものがあります。

この事後重症請求は、繰上げ請求後は請求不可となります。

持病を抱えている方や、慢性疾患で将来重症化する可能性が

ある方は注意が必要です。

障害年金の年金額の方が、老齢の繰上げ年金額より

高い場合があります。

繰上げ請求する前に、障害年金請求が可能か検討して

みてください。

その他の注意点

全ての人に該当するわけではありませんが、

その他注意点をあげておきます。

・共済組合期間と厚生年金期間がある場合は同時繰上げです。

・厚生年金基金がある場合は、基金分も減額される場合があります。

・繰上げ請求後は、長期特例や障害特例措置を受けることができません。

まとめ

繰上げの減額率と請求の注意点をみてきました。

繰上げされる理由は様々です。

生活のため、趣味のため、元気なうちに使いたいなど。

繰上げ受給は、本来の受給年齢より早くもらうため、

年金が減額される以外にも色々な制約があります。

それらの制約は、将来のもしも・・・のときにという

パターンがほとんどで、あくまで可能性の話にすぎません。

請求時に比較検討ができない場合、それらの注意点を確認した上で、

最終判断は請求される方ご自身でしていただくことになります。

減額されたけど早くもらう自分の選択は間違いではなかった!

そう思えるよう、年金相談時は十分に説明を聞いて、不明な点は

質問し、納得して請求をすすめてください。