65歳から受給する年金を増やしてもらう(繰下げ受給)場合の増額率や注意点のご説明

65歳から基礎年金と厚生年金の2階建ての年金がスタートします。この年金を65歳から受給せず66歳以降に増額してもらう方法があります。繰下げ受給といい、最大75歳まで10年間据え置くことができます。どれだけ増えるのか?興味が湧きますが、繰下げの増額率や注意点についてみていきます。

目次

- 繰下げるのはどの部分の年金か?

- 繰下げ制度の仕組み

- 老齢基礎年金と老齢厚生年金の両方を繰り下げる

- 老齢基礎年金は65歳受給、老齢厚生年金を繰り下げる

- 老齢基礎年金を繰り下げて、老齢厚生年金は65歳受給

- 繰下げの増額率

- 繰下げ年金額

- 66歳で繰下げ請求の場合

- 70歳で繰下げ請求の場合

- 75歳で繰下げ請求の場合

- 繰下げの注意点

- まとめ

繰下げるのはどの部分の年金か?

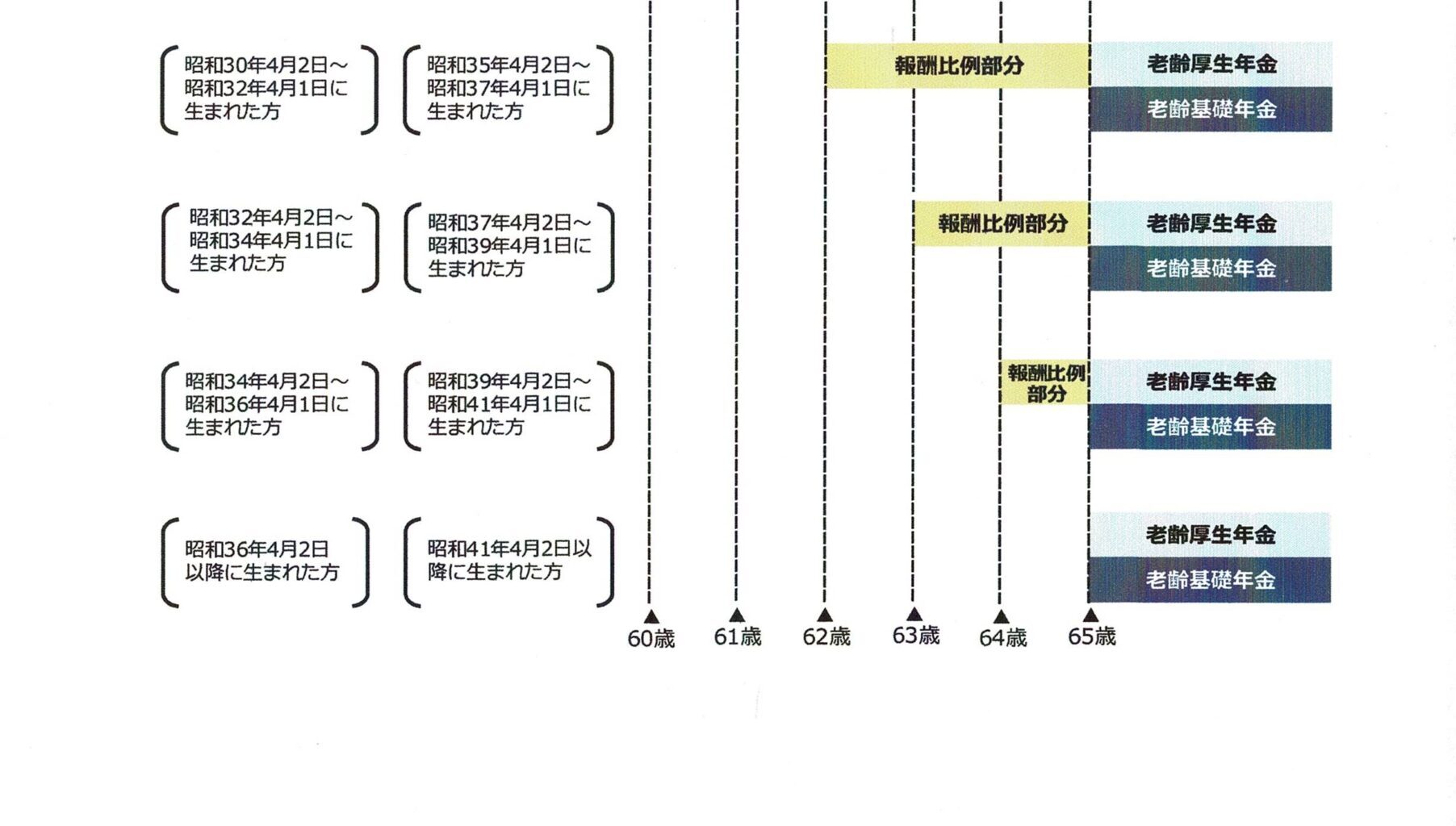

前回の繰上げ請求で使った図で確認していきましょう。

今回の繰下げとは、65歳から受給できる年金を受給せず、

将来増額して受給することです。

繰下げできる部分は、上記の図の65歳からの老齢基礎年金(青色)と

老齢厚生年金(水色)部分の年金です。

黄色の部分は65歳前に受給できる特別支給の老齢厚生年金と

いい、この部分は繰下げできません。

まず整理すべきは、65歳前の特別支給の厚生年金と

65歳以後の老齢基礎年金と老齢厚生年金は別物と考えましょう。

65歳前にもらうと年金は減額されるとして、支給開始年齢がきても

特別支給の老齢厚生年金をあえて手続きしていないという方が

いらっしゃいます。

また、反対に将来増やしてもらうという理由で、特別支給の厚生年金を

手続きしていないという方もいらっしゃいます。

いずれも誤った認識であり、特別支給の厚生年金は、支給開始年齢で受給する場合、65歳前に手続きをしたことを理由に減額はされません。

66歳以降の繰下げ請求も可能です。

特別支給部分は支給開始年齢がくると、年金請求書が送付されてきます。

この請求書が届いた場合は、手続きを進めてください。

繰下げ請求に何ら影響はしませんのでご安心を!

繰下げ制度の仕組み

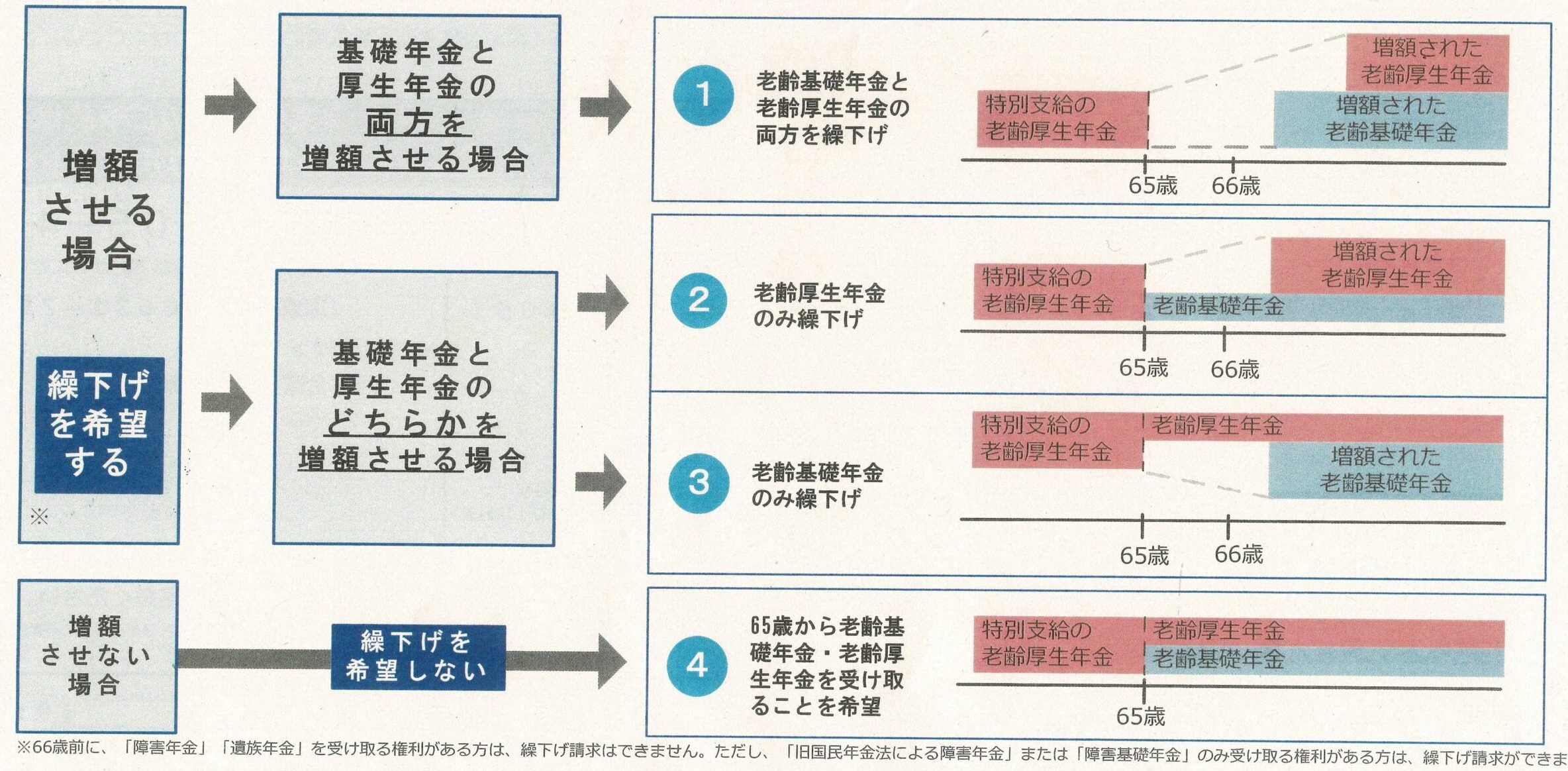

老齢基礎年金と老齢厚生年金の繰下げのパターン

特別支給の老齢厚生年金を受給している方が65歳になると、

65歳請求書(ハガキ)と上図のような繰下げのパターン図が

同封されてきます。

65歳以降、④普通に受給するか①~③の繰下げを希望するか

の判断をしてください。

繰下げの方法として、

①老齢基礎年金と老齢厚生年金の両方を繰り下げる

②老齢基礎年金は65歳で受給し、老齢厚生年金だけ繰り下げる

③老齢基礎年金は繰下げして、老齢厚生年金は65歳から受給する

両方繰下げることもできるし、どちらか一方だけ繰り下げるということも可能です。

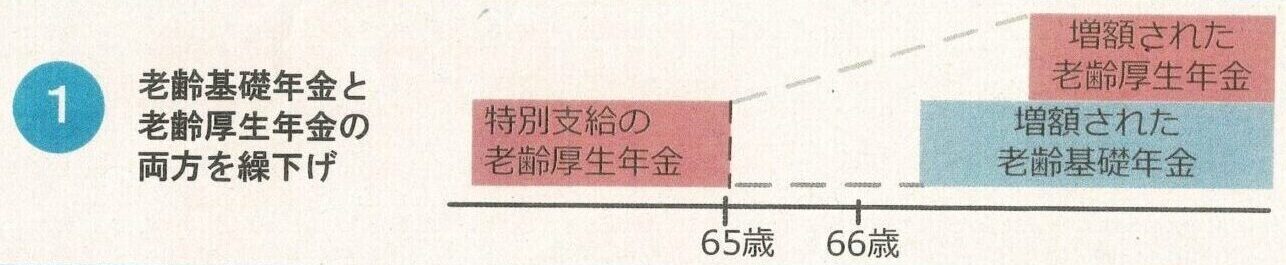

老齢基礎年金と老齢厚生年金の両方を繰り下げる

両方ともに繰下げ希望の場合は65歳からの年金は支給されません。

希望される時期に請求して、増額した年金を受け取ります。

老齢基礎年金、老齢厚生年金それぞれ増額した年金を受給します。

老齢基礎年金は65歳受給、老齢厚生年金を繰り下げる

老齢基礎年金だけを65歳から受給し、

老齢厚生年金は希望される次期に請求して、増額した年金を受け取ります。

老齢厚生年金繰下げの注意点

・加給年金や子の加算は増額の対象外

厚生年金を受給する方に配偶者や子がいる場合に、

加給年金や子の加算がつく場合があります。

繰下げを希望される場合に、加給年金や子の加算は増額されません。

さらに以下のように途中で消滅します。

加給年金・・・最大で配偶者65歳まで

(条件によっては65歳前に支給停止になることもあります)

子の加算・・・18歳到達後の最初の3月31日まで、

障害等級1,2級の子は20歳まで

・老齢厚生年金を繰下げた場合、加給年金等も支給停止

老齢厚生年金だけ繰下げて、加給年金等だけを受給することはできず、

繰下げ受給時に加給年金も支給されます。

繰下げ請求時に上記のように配偶者が65歳になっている場合などは、

繰下げして増額した年金を受給したけれど、加給年金は消滅してしまった!

増額した年金を受け取るより、65歳からの厚生年金と加給年金を

もらった方がよかった。ということもあります。

・増額は実際に支給される部分の年金に対して

例)65歳の厚生年金額1,200,000円(月額100,000円)

65歳以降も仕事を継続 月額500,000円(厚生年金加入)

65歳以降も仕事を続けるからと厚生年金は繰下げを希望

増額するのは在職年金として実際に支給される部分に対してです。

年金と給料を足して、47万円超えたところが1/2停止されます。

年金(10万円)+給料(50万円)-47万円×1/2=6.5万円(支給停止)

100,000円-65,000円=35,000円(在職年金)

この場合、増額の対象は100,000円に対してではなく、

実際に受給可能である35,000円に対してとなります。

受給者本人にしてみると、年金100,000円に対して

増額されると考えてしまうのでしょう。

在職停止分を差し引いた、実際にもらえる年金35,000円に対して

増額なので、繰下げしても年金はご自身が思った額で増額されて

いないのでガッカリされます。

・基金がある場合は基金分も繰下げの対象

基金がある場合で基金代行分が支給されているときは

基金代行分も繰下げの対象になります。

国の厚生年金を繰下げ希望される場合は基金へも繰下げの意思が

あることを連絡してください。

老齢基礎年金を繰り下げて、老齢厚生年金は65歳受給

老齢基礎年金だけを繰り下げて受給するパターンです。

在職中で繰下げを検討する場合は、この基礎年金繰下げを

する方が多いです。

厚生年金繰下げだと、加給年金等も支給停止されたり、

在職中の停止分が差引され、

思ったような繰下げの増額にならないためです。

老齢基礎年金の繰下げは在職中であるかは関係ありませんので、

増額のメリットを活かせます。

このパターンの注意点として

老齢基礎年金には振替加算という加算がつく場合があり、

その振替加算は繰下げ増額の対象にはなりません。

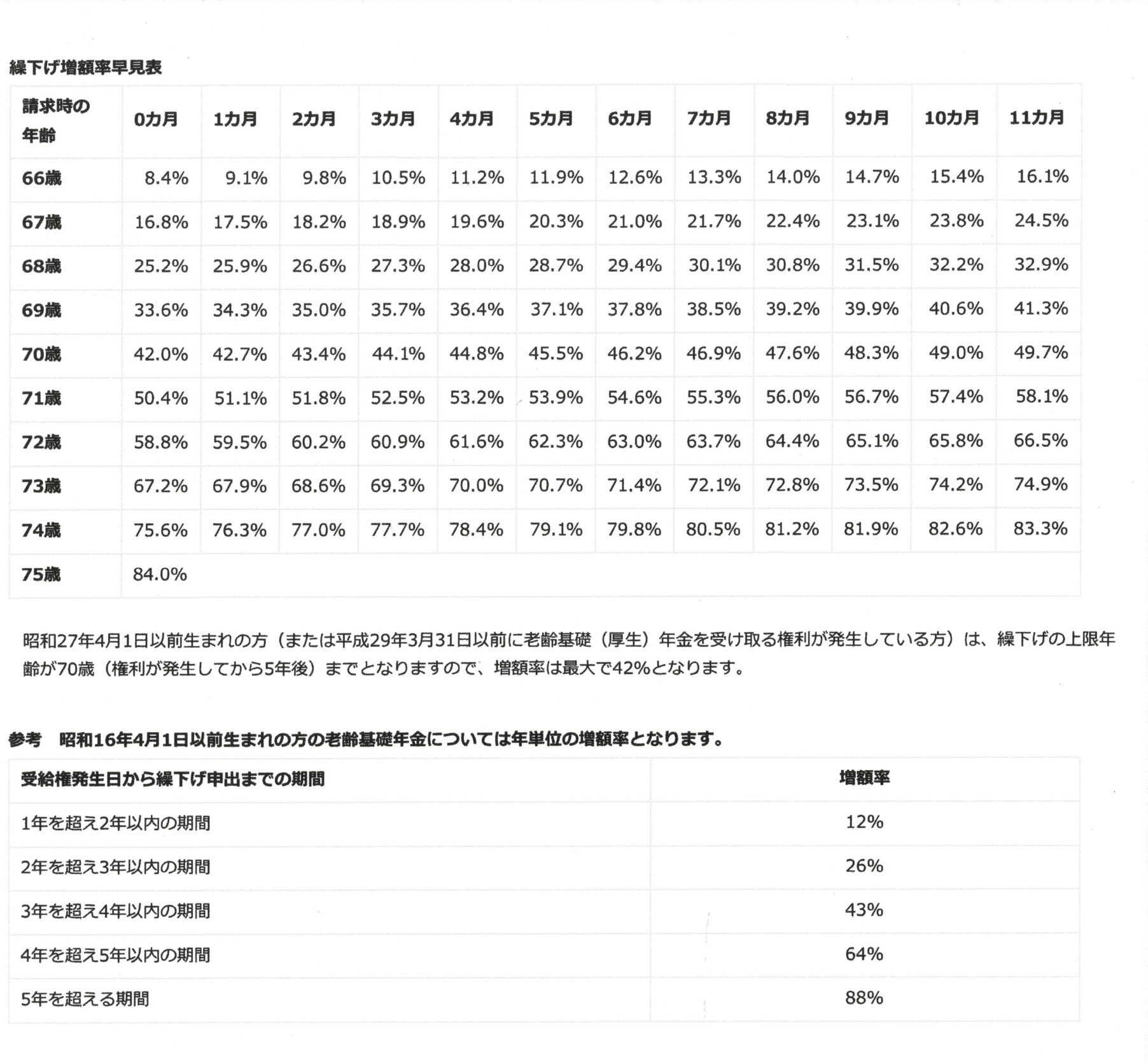

繰下げの増額率

年金機構のHPにある繰下げ早見表です。

ひと月当たりで0.7%増額します。

繰下げを希望する場合は、1年据え置かねばなりません。

66歳から繰下げ請求が可能で、66歳前の繰下げ請求はできません。

1年据え置いて、66歳以降1か月ごとに0.7%増額していきます。

主なところを見てみると、

66歳 8.4%

68歳 25.2%

70歳 42.0%

75歳 84.0%

75歳まで据え置くと最大84%の増額です。

繰下げ年金額

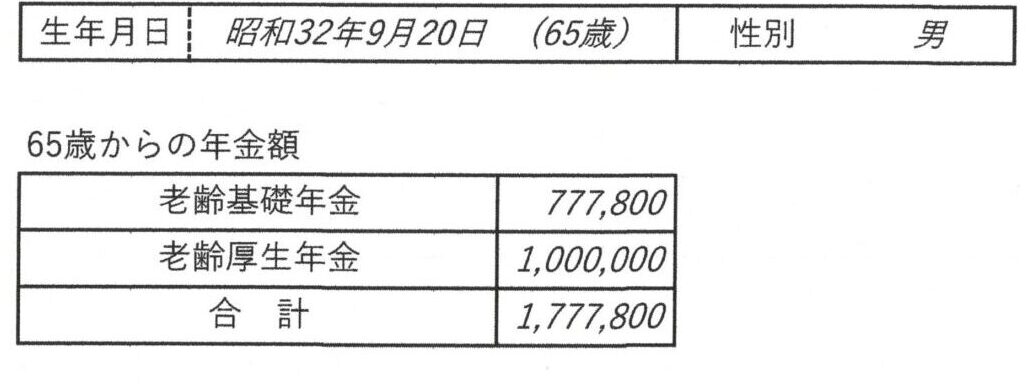

具体的な年金額で増額のパターンを検証します。

令和4年の誕生日で65歳!

図のような年金を受給できる方が繰下げした場合をみていきます。

66歳で繰下げ請求の場合

66歳繰下げで8.4%増

老齢基礎年金

777,800円×8.4%=65,335円増

777,800+65,335=843,135円

老齢厚生年金

1,000,000円×8.4%=84,000円増

1,000,000+84,000=1,084,000円

合計年金額

65歳時 66歳繰下げ

1,777,800円 ⇒1,927,135円

(+149,335円:ひと月当12,444円増)

1ヶ月で12,444円増は魅力です。

65歳で100%の年金、66歳で108.4%の年金

受給額の逆転は77歳11か月でここから長生きすれば

するほど、その差が広がっていきます。

70歳で繰下げ請求の場合

70歳繰下げで42%増

老齢基礎年金

777,800円×42%=326,676円増

777,800+326,676=1,104,476円

老齢厚生年金

1,000,000円×42%=420,000円増

1,000,000+420,000=1,420,000円

合計年金額

65歳時 70歳繰下げ

1,777,800円 ⇒2,524,476円

(+746,676円:ひと月当62,223円増)

1ヶ月で62,223円増はさらに魅力です。

65歳で100%の年金、70歳で142%の年金

受給額の逆転は81歳11か月でここから長生きすれば

するほど、その差が広がっていきます。

75歳で繰下げ請求の場合

75歳繰下げで84%増

老齢基礎年金

777,800円×84%=653,352円増

777,800+653,352=1,431,152円

老齢厚生年金

1,000,000円×84%=840,000円増

1,000,000+840,000=1,840,000円

合計年金額

65歳時 75歳繰下げ

1,777,800円 ⇒3,271,152円

(+1,493,352円:ひと月当124,446円増)

1ヶ月で124,446円増はすごい魅力です。

65歳で100%の年金、75歳で184%の年金

受給額の逆転は86歳11か月でここから長生きすれば

するほど、その差が広がっていきます。

繰下げの注意点

①75歳までの繰下げ請求は昭和27年4月2日以降生まれの方が対象

(昭和27年4月1日以前生まれの方は70歳まで)

②障害年金や遺族年金受給者は繰下げができません。

(但し、障害基礎年金のみ受給している場合は老齢厚生年金の繰下げは可能)

③加給年金額や振替加算額は増額の対象になりません。

④厚生年金基金の年金受給がある方が、厚生年金を繰下げ受給する場合は、同時繰下げとなります。

⑤厚生年金期間と共済年金期間があり、厚生年金を繰下げ受給する場合は、同時繰下げとなります。

まとめ

65歳からの年金を受給せず、増額してもらう繰下げ受給についてみてきました。

いくら増えるのか興味はあるが、繰下げするために年金がもらえないのは辛い。

結局、普通に65歳でもらうという方が多いですね。

最後にもう一つ。

将来増額してもらうか・・・でも65歳で普通にもらう方がよいのか・・・

65歳時点で迷われている場合は、とりあえず繰下げの申し出をしておく

という手もあります。

例えば、繰下げするつもりで、68歳まで待ったがやはり繰下げはせず、

65歳に遡ってもらいたい。ということも可能です。

この場合、過去3年分は遡って受給できます。

色々な受給の可能性がありますので、よく検討して不明な点は

相談するなどして納得のいく年金受給をしてください。